LNG – kurs na gospodarkę przyjazną środowisku

W 2020 r. popyt na LNG przekroczył 410 mln ton. Globalny popyt na LNG w 2019 roku wzrósł o 12,5%, a podaż zwiększyła się o rekordowe wydobycie 40 mln ton – stwierdzili eksperci Shell w raporcie Global LNG Outlook 2021.

Dodatkowa podaż gazu w stanie skroplonym była możliwa, ponieważ w latach 2018–2019 oddano do użytku większość instalacji skraplania gazu z fali inwestycyjnej 2014–2015. Natomiast rok 2020 okazał się ubogi w nowe instalacje. Jedynym dużym projektem podjętym w 2020 była instalacja LNG Sempra Energy w Costa Azul w Meksyku. To obecnie jedyny w świecie nowy projekt instalacji LNG przeznaczonej na eksport. Zmniejszoną aktywność inwestycyjną w tym sektorze przypisuje się wpływowi pandemii COVID-19, ale chyba istotniejszym czynnikiem był znaczny spadek cen surowców energetycznych na początku 2020 r.

Popyt na LNG rośnie

Z 37 istniejących rynków importu LNG w 2020 r. 19 importowało LNG poprzez pływające terminale FSRU, a sześć z nich wykorzystywało również terminale lądowe. Budowę takiego terminala zaplanowano w Gdańsku. Jego uruchomienie stanowiłoby świetnie uzupełnienie aktywności Portu Północnego.

Analitycy firmy Shell prognozują, że globalne zapotrzebowanie na LNG osiągnie 700 mln ton do 2040 r. Przywidywania opierają się szczególnie na obserwacji rynku azjatyckiego. Popyt na gaz ziemny w Azji nadal silnie rośnie i zyskuje na znaczeniu w zasilaniu trudnych do zelektryfikowania sektorów. Zakłada się, że w związku z tym potrzebne będą kolejne duże inwestycje w podaż, aby uniknąć szacowanej luki podażowej w połowie bieżącej dekady.

Gazowce potrzebne od zaraz

Rynek zbiornikowców LNG będzie się wciąż rozwijał nawet przy niskich frachtach. Z analizy rynku wynika, że rynek ten będzie rósł około 3,6% rocznie i osiągnie w 2026 r. wartość 21,7 mld USD. Aktualnie po oceanach pływa około 580 statków z siłowniami zasilanymi gazem. W stoczniowym portfelu kontraktów jest około 100 statków z silnikami na gaz. W 2023 r. będzie już pływać około 240 takich jednostek, a stocznie będę miały zamówienia na około 200 statków ze zbiornikami LNG. W portach działa aktualnie 27 statków do bunkrowania statków LNG. Większość bunkrowań odbywa się więc z cystern z lądu lub wjeżdżających na statek. Wśród ciekawych zamówień na statki z siłowniami zasilanymi gazem warto zauważyć serię 9 jednostek Aframax zakontraktowanych przez Sofcomflot. Hapag Lloyd wprowadzi do swojej floty 6 kontenerowców, których siłownie będą zasilane gazem ze zbiorników LNG. Do 2023 r. liczba bunkierek LNG powinna przekroczyć 40 jednostek.

Polski rynek LNG

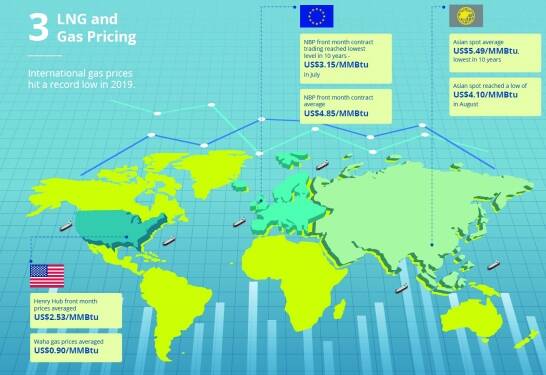

Dla porównania w 2020 r. PGNiG importowało przez terminal w Świnoujściu około 3,76 mld m3 LNG. Było to o 9,7% więcej niż w 2019 r. W całej strukturze importu LNG osiągnęło udział 25,4% – czytamy w komunikacie PGNiG. Dla porównania import z kierunku wschodniego wyniósł w 2020 r. 9 mld m3 (8,95 mld m3 w 2019). Udział gazu rosyjskiego stanowi 60% łącznego importu gazu ziemnego przez PGNiG. Łączny import gazu przez PGNiG w 2020 r. wyniósł ok. 14,79 mld m3. Wybudowanie terminalu LNG w Świnoujściu było znakomitym wejściem z innowacyjną inwestycją w ciągle rosnący rynek. Aktualnie polski terminal LNG korzysta z dostaw norweskich, amerykańskich i instalacji z Kataru. Po pełnym wdrożeniu podpisanych ostatnich umów, od 2023 roku PGNiG będzie dysponować co najmniej 7,45 mln ton gazu skroplonego, co stanowi ponad 10 mld m³ gazu ziemnego po regazyfikacji.

Polska jest jednym z beneficjentów eksportowej polityki USA. Jak bowiem poinformowało Polskie Górnictwo Naftowe i Gazownictwo SA w grudniu 2018 r. podpisano umowę z partnerami z USA na dostawy LNG do Polski. Ze strony amerykańskiej partnerami są Port Arthur LNG i spółka zależna Sempra Energy. PGNiG zakontraktowało na 20 lat dostawy 2 mln ton LNG rocznie (ok. 2,7 mld m³ po regazyfikacji). Odbiór ładunków rozpocznie się w 2023 roku z terminalu Port Arthur LNG, który powstanie w Jefferson County w Teksasie.

Polska na rynku LNG jest aktywna. Na razie jako importer. W przyszłości może działać jako reeksporter. Kilka lat temu zapowiadano, że do 2025 r. jednostka FSRU może zostać zainstalowana w Gdańsku w Porcie Północnym. Informował o tym w 2019 r. Piotr Naimski, pełnomocnik rządu ds. strategicznej infrastruktury energetycznej w czasie podpisywania umowy o rozbudowie terminala LNG w Świnoujściu w kwietniu tego roku. W efekcie w 2025 r. przez Świnoujście moglibyśmy importować do 7,5 mld m3 rocznie, a instalacja ze statkiem FSRU w Gdańsku do 3 mld m3. Polska zużywa około 17 mld m3 gazu rocznie. Na podstawie rozszerzonego porozumienia między Venture Global i PGNiG do Polski z rynku amerykańskiego docierać będzie z instalacji ulokowanych w Luizjanie 3,5 mln t gazu LNG rocznie. Dostawy mogą rozpocząć się w 2022 r., a więc wtedy, gdy wygaśnie kontrakt jamalski. Jeśli wszystkie plany zostaną zrealizowane terminowo, w 2025 r. będziemy mogli importować morzem tyle gazu, ile obecnie sprowadzamy rocznie z Rosji.

Dynamiczny morski rynek LNG

Rynek przewozów morskich LNG będzie się rozwijał. Autorzy „Global Gas Outlook to 2050” uważają, że rok 2020 był rokiem krytycznym dla rynków gazu i LNG. Popyt globalny na gaz spadł o 3%. Popyt na LNG oparł się zwolnieniu gospodarek i zdołał wzrosnąć o 1%. Jednak nie był to czas spokojny dla przewoźników. W 2020 r. odnotowano skoki popytu na przewozy morskie LNG. Te wahania nie mają jednak wpływu na prognozy długookresowe. Popyt na gaz będzie rósł. To będzie najsilniej rozwijający się rynek. McKinsey przewiduje, że popyt na to paliwo kopalne wzrośnie o 0,9% od 2020 do 2035 r.

Popyt na LNG będzie w przez najbliższe 15 lat rósł. To skutek przyjętej przez wiele krajów polityki szybkiego dojścia do neutralności węglowej. Trend wytyczają cztery największe światowe rynki LNG: Chiny, Unia Europejska, Japonia i Korea Południowa. Z badań przeprowadzonych przez McKinsey w ramach LNG Buyers Survey wynika, że 33% respondentów zakłada, iż w kontraktach handlowych zawieranych między firmami coraz więcej uwagi zwraca się na klauzule dotyczące ograniczenia emisji. Podejście przyjazne dla środowiska staje się coraz powszechniejsze. A to w długim okresie będzie napędzało popyt na gaz, w tym również LNG i LPG.

Tekst: Marek Grzybowski

Źródła i grafika: McKinsey Global Gas Outlook to 2050; Shell LNG Outlook 2021, 2020 World LNG Report